今天我要分享一本我心目中在投資理財領域前三名的書:The Psychology of Money,中文翻成《致富心態》。

我覺得翻成「心態」不太精準,我認為還是直翻成《金錢心理學》會比較好。

因為這本書裡除了 mindset 以外,講得更多的,真的就是金錢在我們人類的心理層面扮演的角色,以及心理狀態和情緒,是如何在投資領域扮演了決定性的因素的。

會說這本書是我的理財類前三名其實有點保守,因為目前其他兩名從缺。我深深地相信,百分之 90 以上的人,只要把《致富心態》這本書讀懂讀通了,那你這輩子在理財領域,甚至整個人生就不會有什麼大問題了,達到財富自由也只是時間問題而已。

今天這篇文章,是我看了這本書 10 遍之後,加上我過去二十年的投資經驗,反覆咀嚼消化之後,所整理出來的,我會讓女兒長大後反覆觀看的人生終極理財心法和投資策略。

因為我講得很詳細,所以會分成上下兩篇:

這一篇分享的是我過去在股市的慘痛經驗和學習,以及我歸納《致富心態》這本書的內容整理出來的 7 個投資致富的真相;

下篇我將會用演化心理學的角度,解釋為什麼能用投資來致富的人少之又少,以及我們要做些什麼樣的修練、採取什麼樣的策略,才能成為那少於百分之十,能夠在股市上長期賺錢的贏家。

《致富心態》前情提要

其實這本書的中文版出版前,我就在 Tim Ferriss 訪問作者 Morgan Housel 的那集 Podcast 知道這本書的內容了。

其實這本書的中文版出版前,我就在 Tim Ferriss 訪問作者 Morgan Housel 的那集 Podcast 知道這本書的內容了。

那也是一集極少數我聽過好幾遍的節目,就是那時候我改變了「買房子」這件事情的看法。

Morgan Housel 在節目中強調一件事情:我們千萬不要活在 excel 試算表中。

很多理財或投資的策略在試算表上看起來不是最合理的,但是對某個人在心理層面來說,卻是最好的。

他說他做的一件外人很難理解的一件事情,是他和老婆在房貸利率極低的時候,用 100% 的現金來買房。

任何財務顧問都會跟你說這樣太傻了,有這麼低利率的房貸幹嘛不借,把這些錢拿來投入股市,買最保守的 ETF 都能賺到錢。

但 Morgan Housel 說,他們很清楚自己的目標不是在帳面上是理性的,而是要在心理層面上是合理的。

他說這是他們做過最糟的理財決策,但卻是他們做過最好的金錢決策。

我把這個他在書中最後講到的故事拿到最前面來破題,就是想要請你先把一件作者一再提到的事情放在心上:

一個人有沒有錢,更常取決於那個人的心理狀態,而不是理財知識和技能。

所以這本書的書名才會叫做 The Psychology of Money。

準備好了嗎?那我們就開始囉。

我的 20 年老韭經驗

要談投資這件事情,當然要秀一下自己的對帳單啦!

要談投資這件事情,當然要秀一下自己的對帳單啦!

於是我把進聯發科時在永豐銀行開的證券戶,從 2010 年到現在所有的交易拉出來:

交易總價金是 143,079,873 元,淨賺 4,262,983,共有 996 筆交易,手續費花了 203,879,交易稅 162,307。

這金額和交易量都不算太大,應該蠻符合我這個年紀的交易軌跡,總歸一句四個字:「白忙一場。」

你可能會覺得,哇,淨賺 400 萬耶好像還不錯,但如果以本金 1000 萬、時間 10 年來看,我的年化報酬率只有可憐的 3.4%。

沒錯,我從聯發科離職那一年,存款和證券等可以快速變現的流動資產總值曾經超過千萬。

如果我在 2013 年 1 月 1 日先丟 300 萬去買 0050,接下來一個月丟 5 萬,股利繼續丟進去再投資。

10 年過後,我的投入本金會是 300+10x12x5萬=900萬,而在 2023 年的 1 月 1 日,這 900 萬會變成一千八百五十萬。

這年化報酬率其實也只是很多人看不起的 7.5% 而已,但是把時間的複利考慮進去,10 年後的結果會是如此不同。

那我把錢拿去幹嘛了呢?

除了生活費和拿來買攝影器材以外,我大多很自以為厲害的在股市裡面殺進殺出,一開始覺得股票賺太慢,還玩了好一陣子權證。

我買賣權證的高峰就是在我騎車環遊世界那兩年,那時候是邊騎車邊操盤,只要一停下來,就是右手啃香蕉,左手滑手機。

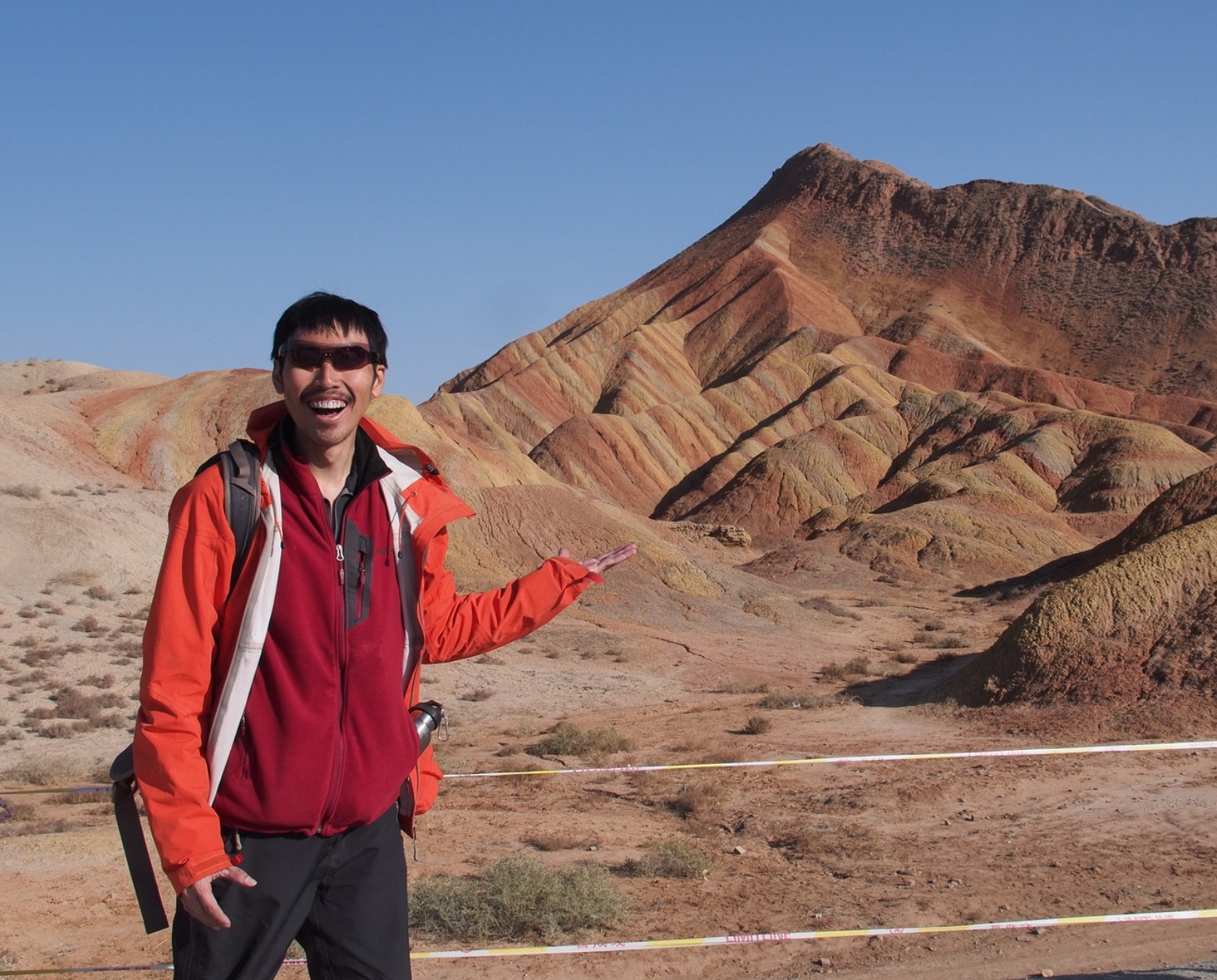

印象最深刻的是 2013 年 8 月在絲路上騎車的時候,我操作一隻大立光的認購權證。

11/4 那天我預計要從張掖市區騎到七彩丹霞的青年旅社,早上起來一看,拉了好大一根,我超興奮的。

雖然是 40 公里的緩上坡,但我還是像開了 turbo 一樣向前猛衝,中午前就到了青年旅舍。

連行李都還沒收好,就拿出手機連上 wifi,把庫存全部出掉。

短短兩個月用 177 萬賺了 110 萬,那天去逛七彩丹霞,一路上笑得超開心(大家看看下面這張照片)。

但出來賭,遲早要還的。

但出來賭,遲早要還的。

我回台灣之後開始買認售,前後買了友達、鴻海、陽明等等,狂吃龜苓膏。

最大的一碗是 2016 年 1 月的聯電認售權證,價值 50 萬台幣。

就在那時候,我發誓這輩子不再碰權證,不過我想賺快錢的心態還是沒有改變,NFT、加密貨幣的坑我一個都沒躲過。

回過神來,我才發現不但之前賺的錢敗光了,甚至還負債。

於是我這幾年靜下心來,除了看了很多書以外,還上了三次林明樟老師的超級數字力課程。

這才真正地把正確的投資觀念給建立起來。

講這麼多過去的慘痛經驗,就是要跟大家強調這本書的厲害之處。

一心一意想賺大錢讓家人過上好生活的我,讀過的投資理財沒有一百本也一定超過 50 本。

但我可以用我這 20 年的老韭菜經驗背書,這本書對於 99% 的人來說 ,是你唯一需要的一本理財書。

接下來就是我從這本書的 20 堂課中濃縮提煉出來的:7 個投資致富的真相。

這些真相很多是違反直覺的,你乍看之下或許會不置可否,甚至相當不認同。

我想先邀請你把之前學到的東西和過去的經驗先放下來,在腦袋中騰出一些空間,把這些訊息先裝進去。

不一定要全盤接受,你可以抱持著懷疑的態度在股市上驗證,再決定要不要相信。

投資致富的真相

第一:投資這門技術,是極少數不用專業能力就能成功的。

第一:投資這門技術,是極少數不用專業能力就能成功的。

作者開宗明義在《致富心態》的一開始就講到:

「善於理財」和「有多聰明」幾乎毫無關係,不過卻和「行為處事」大有關係。

行為難以教化,即使是聰明絕頂的天才也是如此。

書中講到一名加油站員工的故事,是作者每次上節目幾乎都會提到的。

他叫做 Ronald Read,只有高中畢業,先在一間加油站修車長達 25 年,後來在百貨公司打掃 17 年。

他在 38 歲的時候花了一萬兩千美金買了一間兩房的房子,50 歲的時候太太過世,他就獨自在那間房子度過一生。

2014 年 Read 過世,享年 92 歲,然後馬上成為國際上的知名人物。

因為那年美國有兩百八十萬人死亡,只有四千人的淨資產超過八百萬美金,而他就是其中一個。

他把兩百萬留給幾名繼子和朋友,其他全部捐出去,成了家喻戶曉的慈善家。

他的朋友都覺得很奇怪,不知道他是怎麼辦到的。

其實他就是省吃儉用,開一台二手的 Yaris,然後把賺的少少的錢拿去買 P&G、JP Morgan、GE 等藍籌股。

就這樣,沒了。

而作者也舉了另一位和 Ronald Read 生活在光譜另一端的 Richard Fuscone。

他是哈佛 MBA 畢業,美林證券的高階經理人,40 歲就退休,過著奢華的生活。

結果金融海嘯爆發,他的豪宅還來不及賣掉就宣告破產了。

這兩個人學經歷是在光譜的兩端,在金錢的下場同樣也是,你不覺得很神奇嗎?

你可以想想,在其他產業,一個人要是沒有大專學歷、沒有受過訓練、沒有專業背景、沒有正式經驗,也沒有人脈關係,有可能會遠遠贏過另一個擁有最好教育、最好培訓和最廣泛人脈關係的人嗎?

作者說他想不出來。

我想了一下,或許有些藝術家或創作者有機會吧,但那都是鳳毛麟角的天才。

不過在投資界,只要你的「行為」能夠克服人性,不用懂財報,只要懂一些國中數學,你就能成功,甚至能遠勝那些高學歷的知識份子。

聽起來是不是很令人振奮啊?

第二:在股市上賺到錢的人,大部分是因為運氣好。

有些人看到這句話,可能會很不服氣地說,或許吧,但我絕對不是運氣好啦!我可是新店巴菲特耶,年化報酬率 25% 起跳的!

我會這樣回答,好好好你說的對,那十年的對帳單拿出來。

沒有啦,我相信絕對有專職投資者的績效是可以每年都擊敗大盤,但那絕對不是你和我。

給你看一個數據。

S&P Global 今年發布的 SPIVA 報告指出:

即使在閉著眼睛買 AI 都賺錢的 2023 年,還是有 60% 的主動型基金績效輸給 S&P 500 指數。

而過去 23 年,平均有 64% 的主動型基金是輸的,有些年敗給大盤的基金竟然還高達八成。

這些基金公司可是擁有數十位絕頂聰明的分析師,最先進的分析軟體,以及最新最快的第一手資料喔!

連他們的績效都慘成這樣,你有什麼自信能夠「長期」打敗大盤呢?

作者曾請教諾貝爾經濟學獎得主 Robert Shiller 一個問題:

「關於投資,你會想知道哪些我們無法參透的道理?」

Shiller 的回答是:「運氣在投資成功的結果中所扮演的確切作用。」

我覺得這真的太有道理了。

我們永遠都沒辦法知道,在創業或是投資這種運氣扮演主要因素的事情,成功到底是不是因為運氣好,失敗到底是不是剛好注衰。

連巴菲特的導師,價值投資之父 Benjamin Graham 都承認:

讓他賺最大一筆錢的投資 GEICO 保險,打破了幾乎所有他在自己寫的暢銷書中提倡的多元分散法則。

Graham 說:「一次出乎意料的好運與一個非常精明的決定,我們有能力區分嗎?」

連大師都沒辦法確定自己是不是運氣好,何況是我們呢?

所以我們能做到的,就是避免學習特例,盡量尋找已經被驗證過,能夠廣泛適用各種狀況的成功模式。

這點我體會太深了。

我之前的創業題目是建立一個「腳踏車旅行」的個人品牌,然後跟政府以及旅行業者合作,共同招攬外國遊客來台灣騎車並賺取帶團的利潤。

這就是一個還沒有成功案例的極端項目。

雖然那時還真快被我搞起來了,但一個疫情就直接把我打趴。

而我現在在做的,是以「知識型」內容建立個人品牌,再販售對我的觀眾有價值的數位產品或服務。

這個 business model 在國外早就有成千上萬的成功案例,所以我內心相當的篤定,只要持續下去,做起來只是時間問題而已。

而在投資領域,就有一個能適用於九成以上投資者的策略,這個容我留到最後再跟大家說明。

第三:美好的事物都要付出代價,好的投資也是。

第三:美好的事物都要付出代價,好的投資也是。

這點乍聽之下有點難懂,但卻是本書最令我耳目一新的觀點。

把這點想通了,大概《致富心態》整本書就通了。

作者用買車來比喻,如果你剛出社會想要買台車代步,你可能會有三種選擇:

第一:買一台一百萬的新車,第二:省點錢買一台五十萬的二手車,第三:直接把新車偷走。

應該 99% 的人都不會選擇第三種。

因為我們都知道,所有東西都有價格,越美好的東西價格越高,不想付這個價格而直接把東西拿走叫做偷竊。

這麼做一開始運氣好可能讓你得逞個一兩次,但這個社會遲早會讓你付出的代價。

這個道理幾乎人人都懂,但是放到投資上,就沒有那麼直覺。

真相是,你只要進到投資理財這個領域想從中賺錢,就一定得先付出一個代價,那就是你的精神狀況。

如果你是比較保守的長期投資者,平常的時候你可能可以高枕無憂。

但是一遇到股市崩盤,除了帳面上的淨值直接打七折以外,你一定會感受到恐懼、懷疑、甚至後悔等等負面情緒。

所以股市的「波動性」帶來的虧損,以及你在股市下行時感受到的「負面情緒」,就是你一定要付出的代價。

但是付了就沒事了,只要時間一拉長,你就可以享受到長期投資帶來的甜美果實。

而你也會對這些波動越來越習慣,雖然帳面淨值還是會上上下下的,但你的心情會越來越像冬天的湖面一樣平靜。

這種人就像是第一種花大錢買新車的人,他們知道天下沒有白吃的午餐。

但是很多投資人會像第三種人,他們覺得自己很厲害,以為可以不付出代價,就能在投資市場上賺到錢。

但諷刺的是,這些人最後會付出雙倍的代價。

他們會上很多老師的課,學習各種基本面甚至技術面的分析,分析個股的財報,判斷產業的榮枯、以及總體經濟的位置。

他們的目的就是不想付「波動性」帶來的虧損,覺得在自己準確的判斷下,絕對能夠低買高賣,打敗大盤,賺取超額的利潤。

換句話說,這些人以為自己可以比華爾街 60% 以上的基金經理人還厲害。

你聽出這個荒謬之處了嗎?

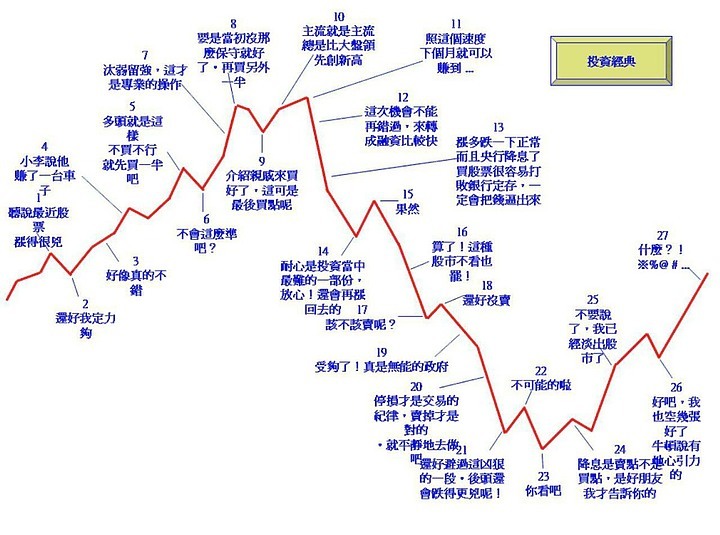

這些「自作聰明」的人,他們每天要做幾十次的反射動作,就是不斷拿手機出來開看盤軟體。

他們的心情也隨著幾十檔個股變紅變綠而上上下下,就好像下面這張經典的散戶圖一樣。

他們常常躲不過突然的下殺,也總是錯過大反彈。

他們常常躲不過突然的下殺,也總是錯過大反彈。

下場就是因為波動性帶來的虧損,以及這個過程中產生的負面情緒,都是第一種人的的好幾倍。

所以作者強調:一定要把波動性帶來的虧損視為進入投資市場的手續費,而不是罰款。

這種心態能讓我們堅持夠長的時間,享受複利帶來的豐富報酬。

你可能會不服氣,覺得自己藝高人膽大,抓波段都抓得很準,怎麼可能會輸給那些無腦的存股族?

那下一個書中點出來的真相,或許可以說服你。

第四:讓你大賺的就是那幾天,錯過就沒了。

作者說,任何一件巨大、有利可圖、知名度高或有影響力的事情,都是所謂的「尾部事件」導致的結果。

就跟創投業一樣,一個 VC 可能會投上百間新創公司,大部分都做不起來也沒關係,只要其中幾間有中,就可以賺大錢了。

同樣的模式也發生在科技大廠,Jeff Bezos 在他主導的 Fire Phone 失敗之後公開表示:

如果你覺得這算是重大失敗的話,那 amazon 此刻正在醞釀更大的失敗,有的甚至會讓 Fire Phone 的失敗看起來微不足道。

這些科技大廠就是這樣不斷嘗試,然後不斷失敗,上百個計畫裡面只要有一兩個中了, 就可以撐起一個科技帝國。

事實上,amazon 最大隻的金雞母之一 AWS,就是從一個奇怪的 side project 做起來的。

20 年前根本就沒有人覺得,一間網路書店搞這種基礎網路服務會有什麼好下場啊。

Netflix 的執行長 Reed Hastings 也曾經公開講到:

他們的命中率太高了,這不是一件好事情,團隊要做更多的冒險,做更多嘗試。

因為這些大公司知道,要打造出所謂的「長尾產品」,就一定要撐得更久,並且做夠多的嘗試。

之前介紹《執行長日記》的那篇文章,也有講到類似的概念。

轉換到投資領域,如果你想賺大錢,一定要掌握兩點:投資涵蓋的範圍要更多元,而且待在市場的時間要夠長。

尤其是第二點,是所有投資心法中威力最強、最簡單、但是又最難做到的。

我舉一個書中沒有的例子。

美國銀行做了一個統計:

從 1930 到現在,如果你錯過了每十年表現最好的 10 天——也就是在 3650 天裡面剛好錯過了漲最多的那 10 天而已喔——那麼到 2020 年這 90 年間,你的投資報酬率只有可憐的 28%,比放在銀行裡還少。

如果你從頭到尾都待在市場裡面,猜猜看你的投資報酬率是多少?

答案是百分之 17715!整整 177 倍啊!

文章裡講到,當市場出現暴跌的時候,大部分的人都會恐慌性的拋售股票。

但是 V 轉往往發生得很快,這些人想買回來的時候已經來不及了。

2008 年的金融海嘯、2020 年的新冠肺炎、以及 2022 年的俄羅斯入侵烏克蘭都是如此。

同樣的,這種對股市造成重大影響的黑天鵝,也是無法用任何技術分析預測的,該吃下去的大黑K棒一根躲不掉。

所以美國銀行建議投資者,不要去預測市場,最好的策略還是:一股不賣,奇蹟自來。

這八字箴言真的不是開玩笑的。

股市的真相講到這裡就差不多了,接下來要來講講財富自由的真相。

第五:金錢帶給你的最高紅利就是掌控時間。

第五:金錢帶給你的最高紅利就是掌控時間。

作者說:金錢最大的內在價值,就是賦予你掌控時間的能力。

我認為這點值得一講再講,因為這就是財務自由的真諦。

最有價值的財富就是你可以每天一早醒來時說:「今天我可以做任何我想做的事。」

已故的密西根大學社會心理學家 Angus Campbell,曾經做過有關幸福感的研究。

他的結論是:與任何客觀的生活條件相比,能夠掌握自己生活所帶來的強大感受,是預測幸福更可靠的指標。

這個指標比你的薪水、房子大小、還有你名片上的 title 都還要可靠。

幸福的真諦,就是能夠完全掌控你的生活方式,能在你想要的時間、跟你想要的人一起做你想做的事。

如果你不想做某件事情,你也可以自由地說不。

你可能會想,這不是廢話嗎?

但這其實沒那麼好理解喔。

第一:大多數人並沒有好好想清楚自己的「自由生活」長的是什麼樣子。

很多人會說:「自由就是我想要去哪裡就去,買什麼就買。」

如果再繼續追問:去哪裡?為什麼要去?一年去幾次?去多久?買什麼?為什麼要買?常常會一問三不知。

第二:因為不知道自己的「自由生活」要花多少錢,所以只好把時間都拿來拼命賺錢,感覺怎麼賺都不夠。

這些人不管銀行裡的數字有多高,他離財富自由永遠都有一段永恆的距離。

因為他已經成為金錢的奴隸,不斷去追求更大、更好的物質產品,卻放棄更多掌控時間的權力。

作者在《致富心態》中舉了我最愛的 Derek Sivers 的故事當例子。

Derek Sivers 說,有一次朋友請他聊聊自己致富的故事。

他和朋友說:我大學畢業後在 Warner/Chappell Music 當圖書館員,年薪有兩萬美金,差不多是最低工資。

但我從不外出用餐,也不搭計程車。

我的生活費每個月大約一千美金,而我每個月賺一千八。

做了兩年之後,總共存下一萬兩千美金,那年我二十二歲。

有了一萬兩千美元之後,我把工作辭掉,轉行當個全職音樂家。

因為我知道自己每個月可以有多少場演出,可以賺多少錢,而收入可以負擔生活費。

所以我就自由了,從此之後沒有再找第二份工作。

故事講完了。

他朋友追問:欸那後來勒?多講一點你後來創業,賣掉公司大賺了兩千兩百萬美金的故事啊!

他回答說:那件事情對我的生活沒有太大影響,不就是銀行戶頭多了一些錢而已。

我人生真正的分水嶺,發生在我二十二歲那一年。

所以財富自由跟你銀行帳戶裡的數字關係不大,而是跟你的生活型態和心態有關。

如果這個數字已經讓你能掌握這輩子所有的時間,你就已經財富自由了。

Derek Sivers 在 22 歲那年財富自由,寺廟的法師們在他們出家那天財富自由,而我在騎腳踏車環遊世界那兩年是財富自由的;

回來之後推廣腳踏車旅行那幾年我也是財富自由的;

而去年底和一個客戶結束合作的那天後到現在,即使我還在負債中,我依舊是財富自由的。

第六:致富最重要的技能——存錢和謙虛。

這一點是我認為致富的真相裡最重要,也是我最後才學到的一點,所以我把它放在最後。

相信我,如果你真的看懂而且吸收進去了,那你離成為有錢人那天也不遠了。

作者說,收入超過一定門檻的人可以分成三個族群:會存錢的人、不覺得自己能夠存錢的人,以及不覺得自己需要存錢的人。

他很苦口婆心地要說服後兩種人,是的,每個人都能存錢,而且都需要存錢。

你猜我是哪一種人?

應該蠻好猜的吧,我就是第三種。

開玩笑,我可是放棄年薪四百萬的工作,騎腳踏車去環遊世界兩年的男人耶!

對我來說,錢再賺就有啊!錢放在銀行裡面就只是一些數字,要花掉才有意義啊!

所以我第一次讀《致富心態》的時候,我幾乎把所有講到存錢的內容都隨便看過去就算了。

第二次讀的時候還是一樣,全身的細胞都在跟「存錢」這兩個字唱反調。

直到看了第三次、第四次、一直到現在寫這篇文章的當下,我才真正看懂了。

是的,賺錢對我來說可能不是什麼太難的事。

我的風險承受度極高,喜歡冒險犯難,享受從無到有打造出一個東西的過程,天生就是一塊創業的料。

很可能幾年後我的快樂事業做起來了,就能夠日進斗金。

但如果我不把「存錢」這個技能練起來,我永遠不會變成富人。

書中講了相當多超會賺錢,但是花錢更快的投資專家、常春藤名校畢業的高階主管們。

他們都是因為沒有練就「存錢」這個技能,導致自己身敗名裂,有的甚至落到得結束自己生命的下場。

我在閱讀這幾段的時候,內心一直很糾結,如果我天生就是愛刺激、愛冒險,那怎麼辦呢?

作者在書中講的一句話真的是讓我如夢初醒,中文版是這樣寫的:致富和守財是兩種完全不同的技能。

但我認為翻成這樣意思已經偏掉了,原文是:getting money and keeping money are two different skills。

賺錢跟存錢是兩個不同的技能。

這是不是很直接了當?

(題外話,我建議有興趣的人可以找英文版來看,比較能夠看懂作者想表達的意思。)

賺錢甚至創業,需要的是積極、樂觀、冒險、有那種覺得自己什麼都辦得到的霸氣。

但是存錢以及投資,需要的是保守、悲觀,害怕下一刻就會一無所有,還要能謙虛地認為,目前擁有的很大一部分是由於運氣好。

我之前在投資上犯的最大錯誤,就是把我什麼都不怕的心態,用在投資以及理財上,權證、加密貨幣,風險越高的我越愛。

再加上我個性急,沒耐心,賺太慢的我根本看不上。

我又覺得自己很厲害,一定可以靠我的聰明才智加學習能力打敗大盤,賺取超額的利潤。

結果下場就是這樣,都已經快 46 歲了,不但沒車沒房還負債。

但好消息是,我的身心都很健康,又有不離不棄的老婆在身邊,還有個每天都能給我力量的女兒,

而且我這次真的學起來了,我終於獲得成為富人的最後一塊拼圖了。

第七:要賺到真正的財富,你需要真正的奇蹟——複利。

第七:要賺到真正的財富,你需要真正的奇蹟——複利。

而要讓這個奇蹟發生,你必須符合兩個條件——第一:夠有耐心,第二:活得夠久。

作者說:巴菲特 845 億美元的淨資產中, 有 815 億美元是過了 65 歲生日才得到。

我們的大腦還沒有進化到能夠理解複利的威力,所以即使最聰明的人有時候也會誤判。

比如 2004 年比爾蓋茲還批評過 google 剛發布的 Gmail,他說他聽說已經有人用掉免費容量的一半,也就是 1G。

他覺得很奇怪,到底誰的 email 信箱會用到這麼多儲存空間啊?

探討巴菲特成功學的兩千本書中,沒有一本的書名是《這個傢伙已經持續投資七十五年》。

因為這太簡單又難以理解,沒有人會往那邊想。但事實是,巴菲特的技能是投資,但他的祕訣是時間。

作者有個說法超傳神:

他說有許多書探討經濟週期、交易策略與產業對策;

但最有威力、而且最重要的書應該要取名為《閉上嘴巴,等就對了》。

這本書中只有一頁,上面畫著長期的經濟成長圖。

講到這裡,我都想要訂做一個畫框把這張圖掛在牆上,來時時提醒自己了。

以上就是《致富心態》上篇的內容!

這真的是我跟這本書相處好幾個月,不斷反思過去這 20 發生的事情,嘔心瀝血整理出來的學習,希望對你有幫助。

如果你對哪一段特別有感覺,歡迎你也分享出來,讓更多人知道。

如果覺得這樣的內容對你有幫助,推薦你訂閱我的電子報:張修修的自由之路。

我每個禮拜都會分享我在財務自由、身體自由、與心靈自由這條路上的探索和學習,網址是 shosho.tw/free。

最後要記住,要在股市上賺到錢真的不需要在那邊每天盯盤、殺進殺出。

只要自己的心理狀態調整好了,錢就會越來越多的。