上個月很開心收到「錢雜誌」的邀訪,還到他們板橋的總部棚拍,上了 2024 年一月號的封面人物!

說真的,一開始接到這個邀請,說想要找我聊財務自由,我的直覺是:「你們應該找錯人了吧。」

我跟總編說,雖然我的確是以財務自由當作目標,而且預計在五年後,也就是 2028 年我滿 50 歲那一年要達成,但現在根本八字還沒一撇啊!

我既沒車又沒房,公司也還在負債中,講這個主題應該沒有什麼說服力。

沒想到總編竟然說,沒關係啊,大家都是在進行式,就聊一聊執行的心得嘛。

我想既然今年的目標就是賺錢,能跟專門研究賺錢的專家們聊聊也不錯,結果一聊就聊出了封面人物以及接下來跨頁的專欄,真的是個神展開啊。

這篇文章我就應觀眾要求,來解釋我自創的財富自由公式裡的「快樂收入」大於「極簡支出」是什麼意思,以及要怎麼按部就班達成。

我想「財富自由」,應該是在看這篇文章的每一個人的夢想吧?

(如果你不是的話,請跟我說為什麼,我很好奇。)

目前對於財富自由最普遍的定義是:

當「被動收入」大於「支出」的時候,我們就可以不用為了錢而工作,安心「退休」去做自己想做的事情了。

講白話就是你躺著就能賺到的錢,大於總共花出去的錢的話,那我們就能每天躺著也能活下去了。

被動收入最具代表性的來源有兩種:

第一種是定期定額投資股票所收取的股利或股息。

這個方法開始廣為人知,應該是 1992 年開始的 FIRE 運動。

FIRE 是 Financial Independence, Retire Early 的縮寫,直接翻譯成中文,就是財富自由、提早退休。

他們的方法就是省吃儉用,存下一半以上的薪水,全部定期定額買大型的 ETF, 並且事先規劃好自己退休後的年支出。

只要這些累積起來的 ETF 生的錢大於預計的支出,就可以安心拍老闆的桌子去享受人生了。

我曾經訪問過一位成功用這個方法達到目標的台灣人 Winnie。

她出了一本書叫做《不上班也有錢》,講她和老公怎麼省吃儉用到了一個極致,成功財富自由提早退休的故事。

真的相當有趣,推薦大家去聽聽這集節目。

第二種來源就是包租公或包租婆啦!

這個方法最近大家應該都耳熟能詳,但是對大部分的人來說,要買一間自己住的房子都遙不可及了,還想買第二間來租人?

除非是你爸媽有留給你才有可能,這就不在我們討論範圍裡了。

我接下來會針對 FIRE 族所採用的方法來討論。

這個方法概念雖然簡單,但是整個假設含有一些陷阱,我以下會來一個一個解釋。

FIRE 財務自由公式的關鍵數字

FIRE 族的財富自由公式有幾個關鍵數字,以下的數字我都以台灣六都當例子喔。

FIRE 族的財富自由公式有幾個關鍵數字,以下的數字我都以台灣六都當例子喔。

第一:是你預計退休之後一年要花多少錢

我們預計 50 歲達到這個目標好了。

如果你覺得到了這個年紀,要過上有品質的生活,房租一個月算 15000;

飲食平均一天抓 600,一個月 18000;

再加上偶而出國玩,買個新手機,一個月吃喝玩樂花 30000 應該不為過吧。

這樣平均一個月抓六萬五,12 個月 78 萬,再拿兩萬當作緊急支出好了,這樣退休後一年花 80 萬應該是合理的數字。

第二:ETF 的年化報酬率

FIRE 族們流行用 4%,這代表了你退休後每年可以從 ETF 總資產花的趴數。

第三:目標要存到的 ETF 金額

這就可以用以上兩個數字來回推,用 80 萬除以 4%,得到 2000 萬。

意思是,你只要在 ETF 帳戶的戶頭裡看到 2000 萬這個數字,就算成功達標。

只要一年不從這個帳戶花不超過 80 萬,這個帳戶就好像聚寶盆一樣,花都花不完,你就可以安心退休了。

第四:預計幾年存到這個數字

FIRE 族通常目標是花 10~20 年達成,所以他們會鼓勵大家越早開始存錢越好。

如果 25 歲開始做這件事情,那一切順利的話,45 歲就可以退休了耶!超爽。

但真的這麼簡單嗎?其實這方法有太多陷阱了。

FIRE 財務自由公式的陷阱

第一:高估未來的投資回報率

第一:高估未來的投資回報率

大家可以去查我們台灣最大的 ETF 0050。

從 2003 年到現在的年化報酬率是 5.75%,好像比 4% 高上不少。

但投資最大的誤區之一,就是拿之前的績效來預估往後的績效

雖然說 4% 已經比 5.75% 還要低三成了,但未來會發生什麼事誰都不知道。

最近也有一些 FIRE 族在討論,可能把 4% 降成 3% 會比較保險一點。

第二:低估存到這個數字的時間

如果把 2000 萬當目標,大概要多久才能存到呢?

我們用主計處今年公布的數字,新北市受雇員工年薪 52.2 萬來計算好了。

在幾乎犧牲所有娛樂,省吃儉用的狀態下,每個月能存 20000 我覺得已經超強了。

(有誰能存到這個數字嗎?讓我知道一下。)

假設一直都是領薪水的上班族,每年加薪的幅度都被拿來花掉,每個月就是存 20000。

大家可以到 MoneyDJ 的網站來算,從 0050 上市開始就一路扣,扣到現在滿 20 年 你猜存了多少?

答案是一千五百六十萬,如果要用 20 年存到目標的 2000 萬,那每個月存進去的錢要提高到 25000 左右才有辦法。

第三:低估退休後的花費

這是這個公式最大的陷阱:就是假設退休後的物價跟現在一樣,而完全忽略了通貨膨脹。

如果以每年 2.5% 的通膨率來算,20 年後要過上和現在樣的生活品質,必須乘以 1.64 倍。

也就是如果你現在覺得要過上理想中的退休生活要花 80萬,20 年後這個數字會是 131 萬。

如果以保守的 3% 推回去,你要存的目標數字不是 2000 萬,而是 4373 萬!

第四:沒有考慮到人生重大事件

如果人一但發生意外,就算保險都有買好買滿,不會發生太多額外支出,但這段時間很可能就不能工作了。

沒了薪水,就勢必得要從這個帳戶裡拿錢,這一來一往會讓整個計畫不進反退。

如果找到可以一輩子牽手走下去的另一半,也很幸運地有了孩子,那整個支出又要重新計算。

相信我,那數字比你想像中的多很多。

如果這時候你決定要買個房子,讓家人有一個安身立命的家,那這整個計畫基本上就宣告終止了。

第五:沒考慮到人性和心理壓力

假設你真的存到這筆錢也退休了,如果再來一次金融海嘯,讓你的帳戶淨值一下子砍半,你會不會心慌?

如果這時候又來個加密貨幣狂潮,看到社群媒體上到處都是一個月就上月球,拿現金買車又買房的屁孩,你會不會心癢?

如果你看到同年紀的朋友,不但事業有成,在社會上也有更大的影響力,還能過上比你好得多的生活,你會不會羨慕季妒恨?

如果你意識到,你未來的收入竟然不是主動掌握在自己手中,而是被動的隨著大環境上上下下,你的心裡會不會不踏實?

而內心不踏實,就很容易做出一些不理性的行為去亂投資,或被詐騙集團騙。

這時候錢沒了就算了,更慘的是你早就失去賺錢的能力,

綜合以上五點,我認為 FIRE 族的策略相當難成功,就算一時達到設定的目標,也很難維持下去。

以下我就要來隆重介紹我自己版本的財務自由公式:快樂收入 > 極簡支出啦!

快樂收入的組成

我的快樂收入有兩個組成成分,投資加上事業。

我的快樂收入有兩個組成成分,投資加上事業。

看到這裡,你會想說,啊這不是老套嗎?!

你先聽我解釋,這絕對跟你想像的很大不同,尤其是自己的事業這部分。

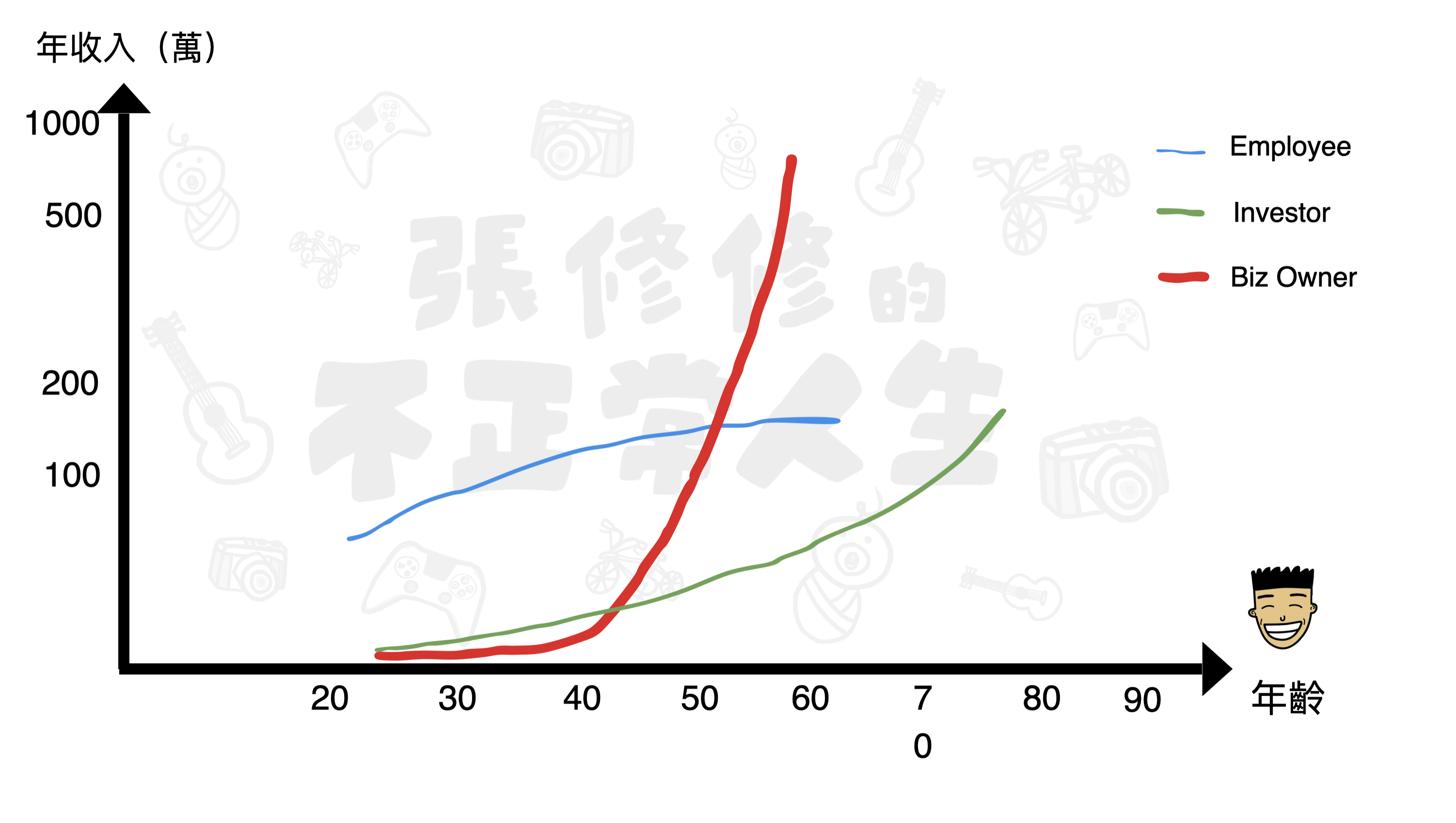

我們先來看下面這張圖,橫軸是我們的年紀,縱軸則是年收入。

藍色這條是俗稱的打工仔的年收入走勢。

藍色這條是俗稱的打工仔的年收入走勢。

就一般人受薪階級來說,年薪 200 萬左右應該就頂天了。

除非是能力很強被挖腳,要不然這條線的成長比例會越來越小,最後趨近停滯。

綠色這條是快樂收入的一部分,叫做投資,而且只定期定額無腦買 ETF。

如果把每年的配息當作收入的話,雖然一開始的數字比起薪水少很多,但只要時間一拉長,它是可以實現指數成長的。

綠色這條就是 FIRE 族最主要的主要收入來源,但這只佔我的快樂收入的一部分。

最重要的,是這條能夠實現更大增長的,自己的事業。

你會看到這條線的一開始收入幾乎為零,而且維持好一段時間,短則三年,長則五年之後,收入才會慢慢有點起色。

一直到某個時間點,這個事業在市場上贏來了 traction,之前的累積就會一下子爆發。

這時候這條線的走勢會很像一根曲棍球棍,英文叫做 hockey stick growth,這是每位創業者都希望看到的一條線。

但我不是要你把工作辭掉,直接去創業追求這條線喔!跟你講,穩死的!

建立事業的步驟和關鍵時間點

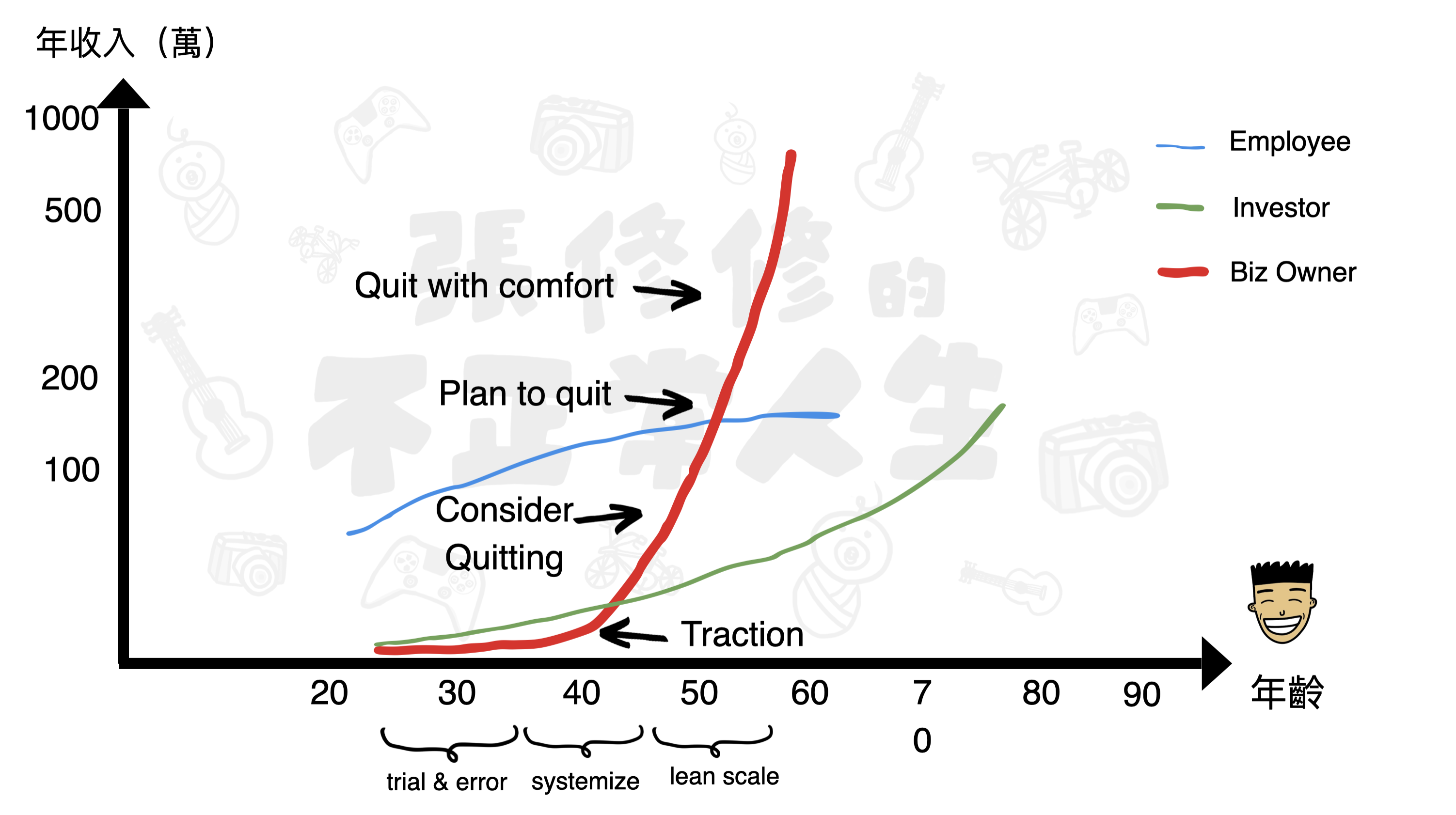

有注意到嗎?上面這三條線是併行的。

有注意到嗎?上面這三條線是併行的。

再說一次:千萬別辭職創業!(除非你家裡有錢。)

因為你不知道要做什麼事情,也不知道要做多久才能找到 traction,甚至可能一輩子這根棍子都翹不起來。

所以我們要在有正職的情況下,來慢慢建立自己的事業,最好這份工作能夠磨練到的技能,是你的事業所必須具備的。

而建立這份事業應該有三個階段。

而建立這份事業應該有三個階段。

第一階段是不斷試錯,這時候我們要持續學習,把學到的付諸實踐,並且藉由數據來觀察市場反應。

如果找到了一個自己有興趣,市場也有接受度的事情,下一個階段就是系統化。

我們要把這個事業的主要成分拆解出來,弄清楚所需要的時間和資源、對整個事業的影響程度,以及可能的瓶頸在哪裡。

在這個階段,可以開始慢慢地把一些不一定要自己做的事情外包出去。

如果天時地利人和都具備了,你會很明顯地看到曲棍球棍的那個轉折點,這時候要做的事情是精實擴張,用最少的資源來讓生意成長。

至於什麼時候該辭職專心做自己的事業呢?

我認為有幾個時間點,第一是你已經確認這是一根尖挺的曲棍球棍,不會再軟下來了,這時候你可以開始考慮。

再來是穩定的收入已經超過正職了,這時候你就可以盤點你的現金流和存款,準備離職。

如果再保守一點,可以等到事業的收入已經明顯高於正職,而且已經分身乏術的時候才離職。

這個時間點因人而異,你可以視家庭的狀況和風險承受程度來決定。

這個事業不是要創辦一間年收破億,員工數破百的大公司。

而是創辦一個利用最少的資源,運用新世界的槓桿和自己的專業,來提供服務或產品給需要你的客戶的快樂事業。

快樂事業需要具備的條件

這是我在雜誌中列出來的,這個快樂事業應該要具備的條件:

這是我在雜誌中列出來的,這個快樂事業應該要具備的條件:

第一:一定要擁有屬於自己的品牌。

當然最好的品牌就是自己。(好像繞口令。)

第二:每周工作不超過 20 小時。

因為即使你再喜歡做這件事情,花太多時間在工作上也會 burn out。

第三:一定要善用新世界的槓桿。

矽谷佛祖 Naval Ravikant 說,除了舊世界的槓桿:勞工和資本以外,程式和新媒體是新世界的創業者一定要善用的槓桿。

矽谷成功的 startup 都是成功運用這四個槓桿才起飛的。

有關這位佛祖的開示,我之後會再深入介紹。

第四:工作幾乎沒有設定截止期限。

就算有的話,這個期限通常是自己給的,不是別人給的。

這對自己的身心健康相當重要,像我最近一直在趕要交給別人的東西,壓力就一直降不太下來,HRV 一直處於低位。

第五:只接受自己真心喜歡的工作邀約或機會。

這就是 Derek Sivers 最著名的一句話,他在《Anything You Want》 這本書裡面寫的 “Hell Yeah or No” 原則。

這也是我目前收到超過 100 個業配邀約,最終都沒有談成或接受的原因。

我不敢相信這本書竟然沒有中文版,不過我有寫一篇文章介紹它了!如果有興趣的朋友可以去看看。

第六:可以隨心所欲放幾個月的長假,現金流依然不受到太多影響。

當然要達到這點前,你必須找到一位值得信任的 CEO 來把公司管好。

第七:這件事情是能夠滿足我們身為人類最基本的需求——它是能幫到人的,對人類是有貢獻的。

唯有如此,這件事情你才能做得開心、做得長久、做一輩子,這才有比較高的機率做到曲棍球棍往上翹的那一天。

這也能讓你一直到死的那一天,都能持續做著自己熱愛的事情,讓自己的生命能夠既豐盛又圓滿。

什麼叫做「退休」?我的字典裡面根本沒有退休這兩個字!

以上就是本文的內容。

這是我 2012 年從聯發科離職到現在,不斷學習嘗試掉到坑裡,爬起來後繼續學習嘗試又掉到坑裡,用十年的血淚濃縮起來的心得。

其實每一個概念都可以再另外展開變成一篇文章。

尤其有關建立快樂事業的方方面面,我之後也會在錢雜誌的專欄和這個頻道來跟大家分享。

我也會跟大家介紹幾本對我影響很大的書和文章,像是《創業這條路》,還有 Cal Newport 的 So Good They Can’t Ignore You 等等。

如果你有興趣,請讓我知道,我之後會再來做介紹。

如果你都看到這裡了,我要跟你說聲謝謝,你是我的真粉絲,我準備了一個好康要給你。

過年後我終於要發行醞釀超過一年的電子報了,這個電子報的名稱叫做「張修修的自由之路」。

我會在每個禮拜的第一天,也就是星期天的早上寄出,內容是我自己在通往自由這條路上的學習、思考、以及實踐。

這裡的自由當然包括了我認為最簡單,而且人人都能達到的「財富自由」。

我還會討論我的 YouTube 頻道目前的內容主軸,「免於病痛的自由」還有「老了之後還能上山下海的自由」。

但我覺得最難的,其實是「靈魂的自由」,這是我們所有人花一輩子的時間都不一定能達到的自由,這就是我的終極目標。

如果你也在這條通往自由的這條路上,歡迎訂閱我的電子報,我們可以結伴同行。

俗話說,一群人才走得遠,對吧?

最後的重點來了,如果你願意的話,可以在確認訂閱的那封 email 直接回信給我,信箱是:shosho.tw/free。

在信裡面寫三件事情,第一個是簡單的自我介紹,第二是你對自由的想法,第三是對這個電子報的建議。

為了彰顯 Kevin Kelly 的 1000 True Fans 原則,我會把前 1000 位用心回覆的訂閱者,當成是我創報的鐵粉。

我會回信謝謝你,並且在之後規劃專門給這一千位鐵粉們的好康或活動。

當然你也可以只訂閱就好,也不用急著回信,我預計應該要一個月才會滿吧!

真的相當期待收到你的來信。